![]()

“La compensación por tiempo de servicios (CTS) tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia”.

¿CUÁL ES SU PROPÓSITO?

La CTS tiene como propósito fundamental prever el riesgo que origina el cese de una relación laboral y la consecuente pérdida de ingresos en la vida de una persona y su familia.

TRABAJADORES COMPRENDIDOS

Trabajadores con una jornada mínima de 4 horas diarias o en promedio de la semana. Si la jornada semanal es inferior a 5 días debe tener 20 horas como mínimo.

Aquellos trabajadores sujetos al régimen laboral y compensatorio común de la actividad privada, aun cuando tuvieran un régimen especial de remuneración.

TRABAJADORES EXCLUIDOS

- Trabajadores que no cumplen con cuatro horas de labor mínimas en promedio.

- Trabajadores con menos de un mes de labores.

- Los trabajadores que perciben el 30% o más del importe de las tarifas que paga el público por los servicios.

- Sujetos a regímenes especiales de compensación por tiempo de servicios, tales como construcción civil, pescadores, artistas, trabajadores del hogar y casos análogos, continúan regidos por sus propias normas.

- Los trabajadores que hayan suscrito con sus empleadores convenios de remuneración integral anual en el cual se incluya la CTS, artículo 8 Ley de Productividad y Competitividad Laboral Decreto Supremo N.° 003-97 TR.

DEVENGUE DE LA CTS

El Artículo 2 Decreto Supremo N° 001-97-TR, señala que: “La compensación por tiempo de servicios se devenga desde el primer mes de iniciado el vínculo laboral; cumplido este requisito toda fracción se computa por treintavos”.

PERIODO COMPUTABLE CTS

Según lo indicado en el Artículo 8 Decreto Supremo N° 001-97-TR:

“Son computables los días de trabajo efectivo. En consecuencia, los días de inasistencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días”.

Por excepción, también son computables:

- Las inasistencias motivadas por accidente de trabajo o enfermedad profesional o por Enfermedades debidamente comprobadas, en todos los casos hasta por 60 días al año.

- Los días de descanso pre y post natal.

- Los días de suspensión de la relación laboral con pago de remuneración por el empleador.

- Los días de huelga, siempre que no haya sido declarada improcedente o ilegal.

- Los días que devenguen remuneraciones en un procedimiento de calificación de despido.

REMUNERACIÓN COMPUTABLE

Primero, es importante tener en cuenta los 3 elementos de la remuneración:

- Contraprestación de servicios

- Dinero o en especie

- Libre disposición: Ventaja patrimonial

REMUNERACIÓN BÁSICA

- Se encuentra directamente relacionado con la prestación de servicios efectuada y es proporcional al periodo laborado por el trabajador.

- Se determina en base al sueldo o treinta jornales que perciba el trabajador según el caso, en los meses de abril y octubre de cada año, respectivamente.

REMUNERACIÓN COMPLEMENTARIA

El trabajador percibe adicionalmente a su remuneración básica y que forma parte de los pagos que percibe por la prestación del servicio o con ocasión del mismo.

Pueden darse por diversos factores como:

- Prestación de servicios del trabajador en condiciones no ordinarias: Bonificaciones por la realización de labores en sobretiempo o por trabajos nocturnos.

- Calidad personal del trabajador: Asignaciones por determinadas contingencias o festividades.

- Circunstancias externas al trabajo y a la condición del trabajador: Gratificaciones.

- Resultados del negocio: Bonificaciones por productividad.

Para identificar si se considera remunerativa o no, debemos considerar si son regulares y/o periódicas.

REMUNERACIÓN REGULAR

Como lo establece el Artículo 16 Decreto Supremo N° 001-97-TR:

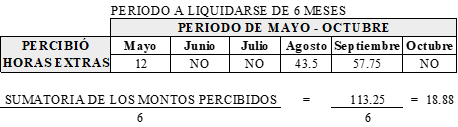

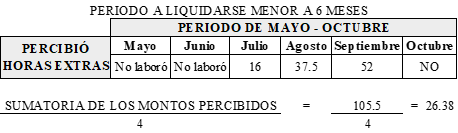

“Se considera remuneración regular aquélla percibida habitualmente por el trabajador, aun cuando sus montos puedan variar en razón de incrementos u otros motivos. Por excepción, tratándose de remuneraciones complementarias, de naturaleza variable o imprecisa, se considera cumplido el requisito de regularidad si el trabajador las ha percibido cuando menos tres meses en cada período de seis, a efectos de los depósitos a que se refiere el Artículo 21 de esta Ley. Para su incorporación a la remuneración computable se suman los montos percibidos y su resultado se divide entre seis. Es igualmente exigible el requisito establecido en el párrafo anterior, si el período a liquidarse es inferior a seis meses”.

Por ejemplo: Las horas extras.

Requisito de regularidad

Cálculo

REMUNERACIONES PERIÓDICAS

El Artículo 18 Decreto Supremo N° 001-97-TR, señala que:

“Las remuneraciones de periodicidad semestral se incorporan a la remuneración computable a razón de un sexto de lo percibido en el semestre respectivo. Se incluye en este concepto las gratificaciones de Fiestas Patrias y Navidad.

Las remuneraciones que se abonan por un período mayor se incorporan a la remuneración computable a razón de un doceavo de lo percibido en el semestre respectivo. Las remuneraciones que se abonen en períodos superiores a un año, no son computables.«

Las remuneraciones que se abonan por un período mayor se incorporan a la remuneración computable a razón de un doceavo de lo percibido en el semestre respectivo. Las remuneraciones que se abonen en períodos superiores a un año, no son computables.

Las remuneraciones fijas de periodicidad menor a un semestre, pero superior a un mes, se incorporan a la remuneración computable aplicándose la regla del Artículo 16 de la presente Ley, sin que sea exigible el requisito de haber sido percibida cuando menos tres meses en cada período de seis.

REMUNERACIONES NO COMPUTABLES

En el Artículo 19 Decreto Supremo N° 001-97-TR, establece las remuneraciones que no se consideran computables:

- Gratificaciones extraordinarias u otros pagos que perciba el trabajador ocasionalmente.

- Cualquier forma de participación en las utilidades de la empresa.

- El costo o valor de las condiciones de trabajo.

- La canasta de Navidad o similares.

- El valor del transporte, siempre que esté supeditado a condición de trabajo.

- La asignación o bonificación por educación.

- Las asignaciones o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquéllas de semejante naturaleza o que se abonen con motivo de determinadas festividades siempre que sean consecuencia de una negociación colectiva.

- Los bienes que la empresa otorgue a sus trabajadores, de su propia producción, en cantidad razonable para su consumo directo y de su familia.

- Todos aquellos montos que se otorgan al trabajador para el cabal desempeño de su labor o con ocasión de sus funciones.