![]()

Aspectos tributarios en la venta de predios por personas naturales

Categoría del Impuesto a la Renta

Renta de Capital (segunda categoría)

Constituye ganancia de capital cualquier ingreso que provenga de la enajenación de un bien de capital, y que este último es aquel destinado a no ser comercializado en el ámbito de un giro de negocio o de empresa.

Corresponde a venta de acciones o valores mobiliarios, intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros.

Renta empresarial (tercera categoría)

Generada entre otras por el comercio, la industria, minería y toda actividad que genere un negocio o empresa.

La venta de predios (terreno, inmueble) realizadas por personas naturales se encuentran gravadas como rentas de segunda categoría.

Renta de Segunda Categoría en la venta de predios

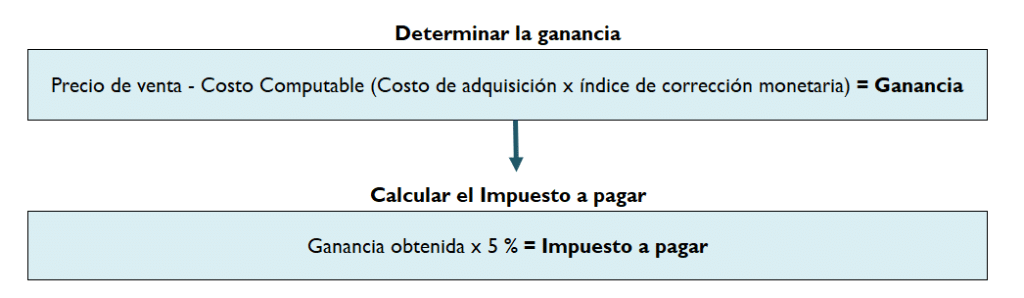

Se paga el impuesto sobre la ganancia obtenida como resultado de la diferencia entre el valor de adquisición del inmueble, actualizado con el Índice de Corrección Monetaria establecido por el Ministerio de Economía y Finanzas (del mes y año de adquisición), y el valor de venta.

En base al artículo 57° de la Ley del Impuesto a la Renta, establece que las rentas de segunda categoría se rigen bajo el criterio de lo percibido. Por la tanto, podemos decir que el nacimiento de la obligación tributaria en la venta de inmuebles se realiza en la fecha de percepción del ingreso, por el monto que se perciba, sea parcial o total.

Artículo 59° de la Ley del Impuesto a la Renta.- Las rentas se considerarán percibidas cuando se encuentren a disposición del beneficiario, aún cuando éste no las haya cobrado en efectivo o en especie.

Determinación del impuesto

Obligaciones tributarias

Sujeto obligado

El sujeto obligado es el vendedor, quien deberá declarar ante la Administración Tributaria de acuerdo a su último dígito del RUC, según el cronograma que determina Sunat, así como pagar el impuesto.

Declaración y pago

Las ganancias de capital por la transferencia de inmuebles gravada con el Impuesto a la Renta, serán declaradas y pagadas a través del Formulario Virtual Nº 1665.

Se realiza hasta el mes siguiente de recibido el ingreso, de acuerdo a su último dígito RUC, según el cronograma de obligaciones mensuales de la Sunat, registrando como periodo tributario el mes en que percibiste el ingreso. Este pago tiene el carácter de definitivo, es decir, no tienes que presentar declaración jurada anual ni pago de regularización.

Requisitos

- Clave SOL. Si no la tienes, puedes solicitarla.

- Datos relevantes como: valor de venta y de adquisición del inmueble, y mes en que percibió el ingreso por su venta

¿Qué debo hacer si pago el impuesto primero antes de realizar la declaración?

Si vas a realizar el pago en forma independiente a la declaración, debes utilizar el Formulario 1662 – Boleta de Pago (Sistema Pago Fácil) en la red bancaria autorizada.

En este caso, deberás hacer la declaración oportunamente, a fin de no incurrir en una infracción.

Otras obligaciones existen por la venta de inmueble

En el caso del vendedor deberá presentar al Notario:

1. Tratándose de enajenaciones sujetas al pago del Impuesto: El comprobante o el formulario de pago que acredite el pago del Impuesto.

2. Tratándose de enajenaciones no sujetas al pago del Impuesto: Una comunicación con carácter de declaración jurada en el sentido que: La ganancia de capital proveniente de dicha enajenación constituye renta de la tercera categoría; o, el inmueble enajenado es su casa habitación, para lo cual deberá adjuntar el título de propiedad que acredite su condición de propietario del inmueble objeto de enajenación por un período no menor de dos (2) años; o no existe Impuesto por pagar.

3. Para el caso de enajenaciones de inmuebles adquiridos antes del 1.1.2004: Se deberá presentar, el documento de fecha cierta en que conste la adquisición del inmueble, el documento donde conste la sucesión intestada o la constancia de inscripción en los Registros Públicos del testamento o el formulario registral respectivos, según corresponda.

En el caso del Notario debe verificar que el comprobante o formulario de pago que acredite el pago del Impuesto corresponda al número del Registro Único de Contribuyentes del enajenante; asimismo, debe insertar los documentos de presentación obligatoria por parte del enajenante referidos anteriormente, en la Escritura Pública respectiva; además, debe archivar junto con el formulario registral los documentos anteriormente detallados.

El Notario, sólo podrá elevar a Escritura Pública la minuta respectiva, cuando el enajenante le presente los documentos señalados anteriormente.

¿Qué sucede si no pago el impuesto?

El notario puede ser obligado al pago como responsable solidario.

El notario está obligado a colocar en la escritura pública el medio de pago, según el artículo 7 de la Ley N.° 28194.

Habitualidad en la venta de inmuebles

El artículo 4 de la Ley del Impuesto a la Renta determina que:

Se presumirá que existe habitualidad en la enajenación de inmuebles efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, a partir de la tercera enajenación, inclusive, que se produzca en el ejercicio gravable.

Alcanzada la condición de habitualidad en un ejercicio, ésta continuará durante los dos (2)ejercicios siguientes. Si en alguno de ellos se adquiriera nuevamente esa misma condición, ésta se extenderá por los dos (2) ejercicios siguientes.

Es decir que, cuando la persona natural vende inmuebles en la primera y segunda operación gravará con la tasa del 5% como segunda categoría y a partir de la tercera venta se considerará tercera categoría sometiéndose a la tasa del 29.5 %, por considerarse habitual.

Si vendo un departamento, una cochera y un cuarto de depósito ubicados en un mismo edificio, ¿me considero habitual en la venta de inmuebles?

De acuerdo con el artículo 4 de la Ley del Impuesto a la Renta no se encontraría en el supuesto de la habitualidad. Cuando los tres inmuebles mencionados se encuentran ubicados en una misma edificación se encontraran comprendido dentro de un Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común, por ello, la cochera y el cuarto de depósito no se computarán para determinar la habitualidad.

Excepciones a pagar el impuesto a la renta de segunda categoría

Inmuebles adquiridos antes del 2004

La transferencia de bienes inmuebles por parte de personas naturales estuvo sujeta al Impuesto a la Renta a través del Decreto Legislativo N° 945, emitido en 2003, que modificó la Ley del Impuesto a la Renta, gravando estas transacciones a partir de 2004.

Según la Primera Disposición Transitoria y Final de esta normativa, para que las ganancias de capital derivadas de la venta de bienes inmuebles sean gravadas por el Impuesto a la Renta de segunda categoría, la adquisición y venta de dichos bienes deben haberse realizado después del 1 de enero de 2004.

Por lo tanto, si el inmueble o los derechos sobre él se compraron antes del 1 de enero de 2004, la renta generada por su venta no estará sujeta al Impuesto a la Renta.

Si compré un terreno antes del 2004 y sobre el mismo construí mi casa el año 2018, ¿estaría gravado con renta de segunda si lo vendo este año?

No se encuentra gravada con el Impuesto a la Renta la enajenación de un inmueble construido después del 1.1.2004 por una persona natural sin negocio, sobre un terreno adquirido antes de dicha fecha. Sustentado en el Informe N° 058-2012-SUNAT.

Inmuebles ocupados como casa habitación

La Primera Disposición Transitoria y Final Primera del Decreto Legislativo N° 945, no constituye ganancia de capital, y en consecuencia no es renta gravada por el Impuesto de la Renta de segunda categoría, la enajenación de inmuebles ocupados como casa habitación.

Asimismo, el Inciso c) del artículo 2 de la Ley del Impuesto a la Renta indica que:

(…)

No constituye ganancia de capital gravable por esta Ley, el resultado de la enajenación de los siguientes bienes, efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no genere rentas de tercera categoría:

i) Inmuebles ocupados como casa habitación del enajenante.

Conforme al artículo 1°-A del Reglamento de la Ley del Impuesto a la Renta se define como casa habitación a los inmuebles que:

- Para efecto de lo dispuesto en el acápite i) del último párrafo del Artículo 2° de la Ley, se considera casa habitación del enajenante, al inmueble que permanezca en su propiedad por lo menos dos (2) años y que no esté destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similares.

- En caso el enajenante tuviera en propiedad más de un inmueble que cumpla con las condiciones señaladas en el párrafo anterior, será considerada casa habitación sólo aquél que, luego de la enajenación de los demás inmuebles, resulte como el único inmueble de su propiedad.

- Cuando la enajenación se produzca en un solo contrato o cuando no fuera posible determinar las fechas en las que dichas operaciones se realizaron, se reputará como casa habitación del enajenante al inmueble de menor valor.

¿Qué sucede si el vendedor posee varios inmuebles y solo uno califica como casa habitación?

Si el vendedor posea varios inmuebles y el que desea vender es el único que califica como casa habitación, este se encontraría exento del pago. Sunat en su Informe N° 058-2012 señala que: “La persona natural que no genera rentas de tercera categoría, propietaria de varios inmuebles, que enajena aquél único que califica como casa habitación, no se encuentra gravada con el Impuesto a la Renta.”

El inmueble es vendido a un precio menor o igual al monto pagado para su adquisición.

No hay ganancia.

En la habitualidad de venta de inmuebles

La venta que constituye como renta de tercera categoría porque existe habitualidad.