![]()

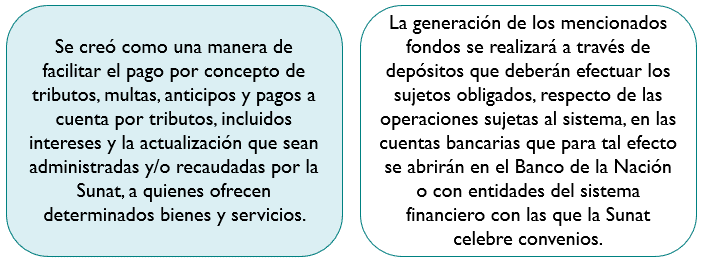

Sistema de Detracciones (SPOT)

Sistema de pago de obligaciones tributarias (SPOT)

Operaciones sujetas al sistema de detracciones

- La venta de bienes muebles o inmuebles, prestación de servicios o contratos de construcción gravados con el IGV y/o ISC, o cuyo ingreso constituya renta de tercera categoría para efecto del Impuesto a la Renta.

- El retiro de bienes gravado con el IGV a que se refiere el inciso a) del artículo 3 de la Ley del IGV.

- El traslado de bienes fuera del centro de producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, incluyendo el traslado de bienes realizado por el emisor itinerante de comprobantes de pago. No se encuentra comprendido el traslado de bienes originado por una operación de venta o por una exportación.

Artículo 3 del Texto Único Ordenado del Decreto Legislativo N.º 940, aprobado mediante Decreto Supremo N° 155-2004-EF

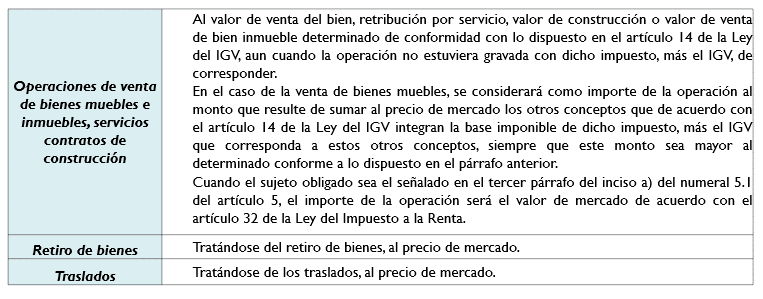

Importe de la operación

Sujetos obligados

Otros casos de sujetos obligados al sistema de detracciones:

- El sujeto del IGV, en el caso del retiro de bienes.

- El propietario de los bienes que realice o encargue el traslado de los mismos, en el caso de las operaciones a que se refiere el inciso c) del artículo 3.

Sistema de Detracciones

Momento de efectuar el depósito de detracciones

En el caso de la venta de bienes muebles

| Con anterioridad al traslado del bien fuera del centro de producción. |

| Con posterioridad a la recepción del bien por parte del adquirente, dentro del plazo que señale la Sunat. |

| Con posterioridad a la anotación del comprobante de pago en el Registro de Compras, dentro del plazo que establezca la Sunat. |

| Hasta la fecha de pago parcial o total al proveedor. |

| En la fecha del retiro o en la fecha en que se emita el comprobante de pago, lo que ocurra primero. |

En el caso de la prestación de servicios

| Con anterioridad a la prestación del servicio, dentro del plazo señalado por la Sunat. |

| Hasta la fecha de pago parcial o total al prestador del servicio. |

| Con posterioridad a la anotación del comprobante en el Registro de Compras, dentro del plazo que señale la Sunat. |

| Cuando se efectúe el pago del peaje en las garitas o puntos de peaje, tratándose del servicio de transporte de pasajeros realizado por vía terrestre. |

En el caso de la primera venta de inmuebles

| Hasta la fecha del pago parcial o total. |

| Con posterioridad a la anotación del comprobante de pago en el Registro de Compras, dentro del plazo que señale la Sunat. |

En el caso de los contratos de construcción

| Hasta la fecha del pago parcial o total. |

| Con posterioridad a la anotación del comprobante de pago en el Registro de Compras, dentro del plazo que señale la Sunat. |

| Con anterioridad al inicio de la construcción. |

En el caso del traslado de bienes

| Fuera del centro de producción, el depósito se realizará con anterioridad a dicho traslado. |

| Desde cualquier zona geográfica con beneficio tributario hacia el resto del país, cuando no se origine en una venta, el depósito se realizará antes del traslado. |

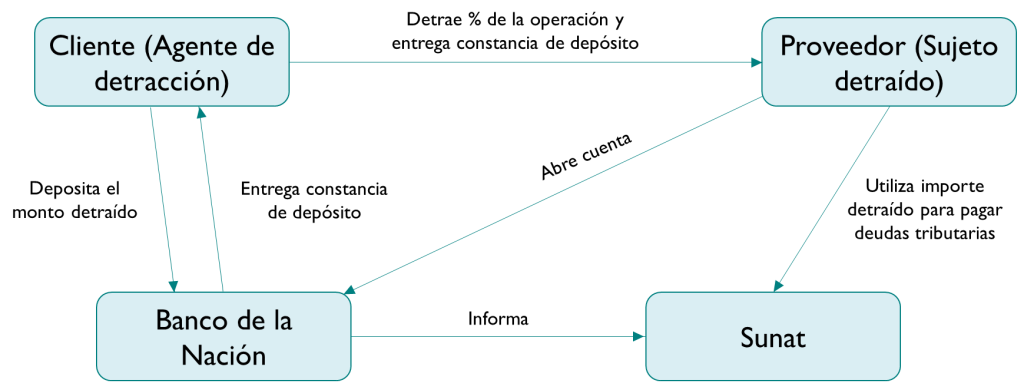

Destino de los fondos del SPOT

- El titular de la cuenta debe destinar los montos depositados al pago de sus deudas tributarias, en calidad de contribuyente o responsable.

- Tratándose de la importación de bienes, los montos depositados no pueden ser destinados al pago de los tributos que gravan dicha importación, salvo que se trate de bienes cuya venta en el país se encuentra sujeta al sistema o cuando el titular de la cuenta ostente, de acuerdo con la calificación efectuada por la Sunat, el nivel de cumplimiento más alto de aquellos establecidos por la normativa correspondiente.

Procedimiento cuando no se agoten los fondos

El titular puede alternativamente:

a) Solicitar la libre disposición de los montos depositados. Dichos montos son considerados de libre disposición por el Banco de la Nación, de acuerdo al procedimiento que establezca la Sunat, siempre que el solicitante no haya incurrido, entre otros, a la fecha de presentación de la solicitud en tener deuda pendiente de pago; tratándose de los obligados a llevar el Registro de Ventas e Ingresos Electrónico y/o el Registro de Compras Electrónico, no haber cumplido con generar los indicados registros o no haberlo efectuado de acuerdo a los requisitos, formas, plazos, condiciones y demás aspectos señalados por la Sunat, y haber incurrido en la infracción contemplada en el numeral 1 del artículo 176 del Código Tributario.

b) Utilizar los montos depositados para realizar los depósitos que se encuentre obligado a efectuar en aplicación del sistema en calidad de adquirente, usuario del servicio o quien encarga la construcción, en los casos y de acuerdo al procedimiento que establezca la Sunat.

Ingreso como recaudación

El Banco de la Nación ingresa como recaudación los montos depositados, de conformidad con el procedimiento que establezca Sunat, cuando respecto del titular de la cuenta se presente cualquiera de las siguientes situaciones:

a) Las declaraciones presentadas contengan información no consistente con las operaciones por las cuales se hubiera efectuado el depósito.

b) Tenga la condición de domicilio fiscal no habido de acuerdo con las normas vigentes.

c) No comparecer ante la Administración Tributaria o comparecer fuera del plazo establecido para ello, siempre que la comparecencia esté vinculada con obligaciones tributarias del titular de la cuenta.

d) Haber incurrido en cualquiera de las infracciones contempladas en el numeral 1 del artículo 174, 175, 176, 177 o numeral 1 del artículo 178 del Código Tributario.

e) Haber sido declarado por la Sunat como sujeto sin capacidad operativa mediante resolución firme, salvo que haya vencido el plazo en que se debe mantener la publicación correspondiente en su página web (vigente a partir del 01/01/2023)

f) Ostentar el nivel de cumplimiento más bajo de aquellos establecidos por la normativa correspondiente.

Extorno de los montos

Se podrá solicitar el extorno a la cuenta de origen de los montos ingresados como recaudación que no hayan sido aplicados contra deuda tributaria, cuando se verifique que el titular de la cuenta se encuentra en alguna de las siguientes situaciones:

a) Tratándose de personas naturales, cuando hayan solicitado y obtenido la baja de inscripción en el RUC.

b) Tratándose de personas jurídicas, cuando se encuentren en proceso de liquidación.

c) Tratándose de contratos de colaboración empresarial con contabilidad independiente, cuando ocurra el término del contrato. Otras que la Sunat establezca mediante resolución de superintendencia.

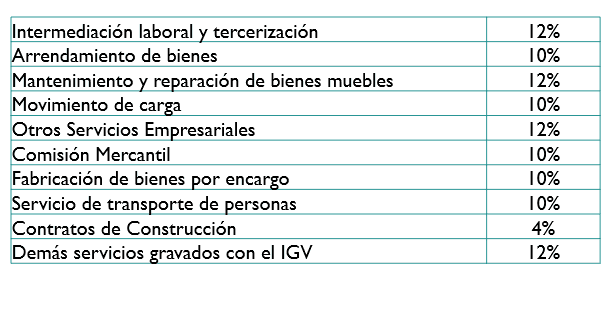

Tabla de porcentajes de detracciones de servicios

Apéndices del Sistema de Detracciones (Anexo I, II y III)

Sistema de Detracciones (SPOT)