![]()

Régimen de percepciones

Es el régimen aplicable a las operaciones de venta de bienes gravadas con IGV y a las importaciones, mediante el cual el vendedor o agente de percepción, cobra un porcentaje adicional sobre el precio de venta de sus clientes.

Sujetos y supuestos objeto al régimen de percepciones

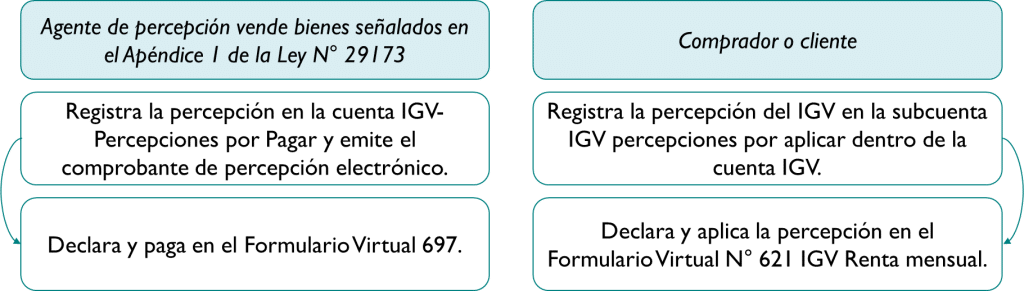

Agente de percepción (Vendedor)

Percibe del importe de una venta o importación gravada con GV y sujeta al referido régimen, un porcentaje adicional que tendrá que ser cancelado por el comprador o importador, quien no podrá oponerse a dicho cobro.

Los agentes de percepción deberán ingresar al fisco la percepción efectuada, junto con todas las percepciones que hubiere recibido en el periodo a través del Declara Fácil 697- Percepciones IGV (Ventas internas o importación) o Declara Fácil 633- Agente de Percepción Compra de combustibles)

Sujeto de percepción (Comprador)

Adquiere bienes de un agente de percepción, a quien se le efectúa la percepción, podrá deducir dicho importe del IGV que mensualmente determine.

Operaciones sujetas a percepción

Artículo 3 de la Ley N° 29173

Aplicación de las percepciones por el cliente o importador

- El cliente o importador a quien se le efectuó la percepción deducirá del impuesto a pagar las percepciones que le hubieran efectuado hasta el último día del periodo al que corresponde la declaración a través del FV 621 IGV Renta Mensual.

- Si no existieran operaciones gravadas o si estas resultaran insuficientes para absorber las percepciones que le hubieran practicado, el exceso se arrastrará a los periodos siguientes hasta agotarlo, pudiendo ser materia de compensación con otra deuda tributaria.

- El cliente o importador podrá solicitar la devolución de las percepciones no aplicadas siempre que hubiera un monto no aplicado en un plazo no menor de 3 periodos consecutivos.

Cuando se emiten notas de débito y notas de crédito

Emitidas antes de la oportunidad de la percepción

Las notas de crédito y débito que modifiquen los comprobantes de pago emitidos por operaciones sujetas al régimen deberán ser tomadas en cuenta al momento de su cobro para efectos de la percepción.

Emitidas después de efectuada la percepción

- En caso de notas de crédito emitidas, no dará lugar a la modificación de los importes percibidos ni a devolución por parte del agente de percepción.

- El comprador podrá deducir de las percepciones correspondientes a operaciones posteriores con el mismo sujeto.

Operaciones en moneda extranjera

Tipo de cambio

- Se utilizará el tipo de cambio promedio ponderado venta publicado por la SBS en la fecha que corresponda efectuar la percepción.

- De no existir, se utilizará el último publicado.

Artículo 6 de la Ley N° 29173

Oportunidad de la percepción

Regla general

En el momento en que se realice el cobro total o parcial, con prescindencia de la fecha en que se realizó la operación, siempre que a la fecha de cobro el contribuyente mantenga la condición de agente de percepción.

Reglas particulares

| Modalidad de cobro | En la fecha de |

| En efectivo | La retribución total o parcial |

| En especie | Entrega o puesta a disposición de los bienes |

| Compensación de acreencias | En la fecha que se realice |

| Transferencias o cesión de créditos | Celebración del contrato |

Compensación no permitida

El agente de percepción no podrá compensar los créditos tributarios que tenga a su favor contra los pagos que tenga que efectuar por las percepciones realizadas.

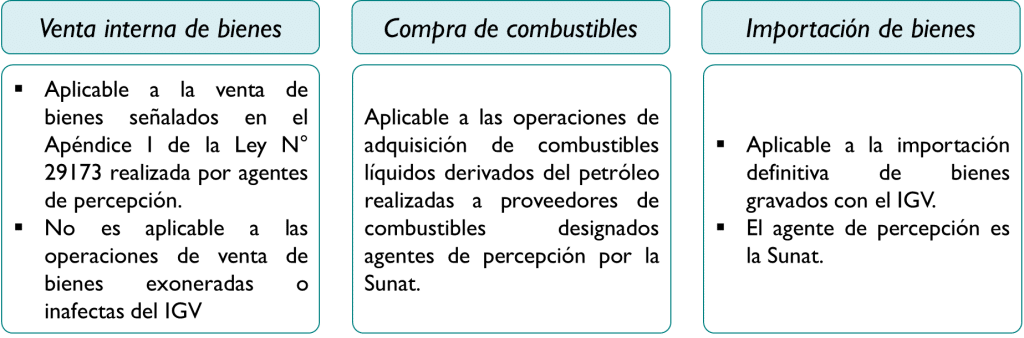

Aplicable a las operaciones de venta

Ámbito de aplicación

Operaciones excluidas

- En los casos en que se emita un comprobante de pago que otorgue derecho a crédito fiscal y que el cliente sea agente de retención del IGV o figure en el «Listado de entidades que podrán ser exceptuadas de la percepción del IGV.

- Ventas realizadas a consumidores finales.

- Retiro de bienes considerado como venta.

- Ventas efectuadas a través de la Bolsa de Productos de Lima.

- Ventas de gas licuado de petróleo a vehículos de circulación por vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.

- En las ventas en las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (Sistema de Detracciones).

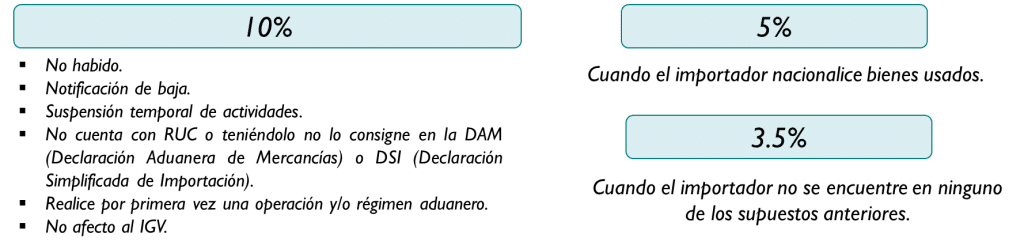

Oportunidad de la percepción y tasas

La percepción se efectúa en el momento en que el vendedor realice el cobro de la operación sujeta al sistema, siempre que en ese momento mantenga la condición de agente de percepción.

Se aplicará aplicando sobre el precio de venta los siguientes porcentajes:

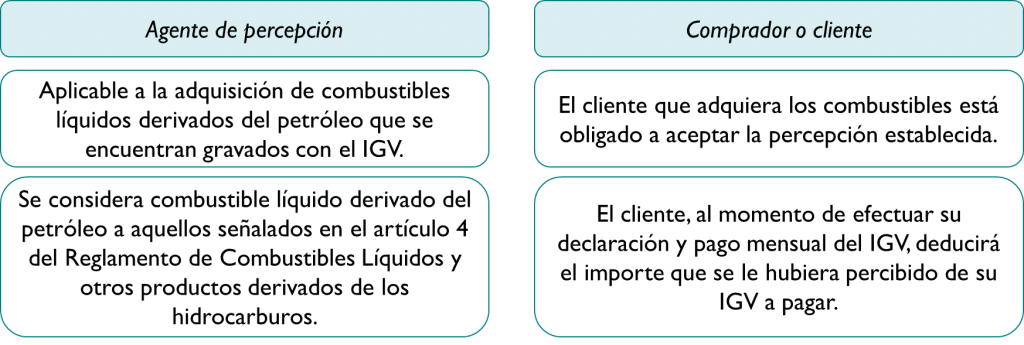

Aplicable a la adquisición de combustibles

Ámbito de aplicación

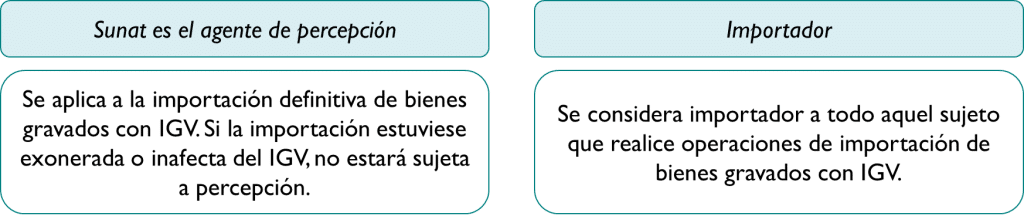

Aplicable a la importación de bienes

Ámbito de aplicación

Operaciones excluidas

- Derivada de regímenes de importación temporal para reexportación en el mismo estado o de admisión temporal para perfeccionamiento activo.

- Muestras y obsequios cuyo valor FOB no exceda los mil dólares de los Estados Unidos de América (US $ 1000,00).

- Realizada por quienes sean designados como agentes de retención del IGV.

- Efectuada por el Sector Público nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta.

- De los bienes comprendidos en las subpartidas nacionales del Apéndice 2 de la Ley N° 29173.

- De mercancías consideradas envíos de socorro, de acuerdo con el artículo 67 del Reglamento de la Ley General de Aduanas.

- Realizada al amparo de la Ley N.º 27037 – Ley de Promoción de la Inversión en la Amazonía.

- Efectuada por los Organismos Internacionales acreditados ante la SUNAT mediante la Constancia emitida por el Ministerio de Relaciones Exteriores.

- De bienes considerados como envíos de entrega rápida según el Decreto Supremo 011-2009-EF, o equivalentes, siempre que su valor no exceda de los dos mil dólares de los Estados Unidos de América (US$ 2 000,00).

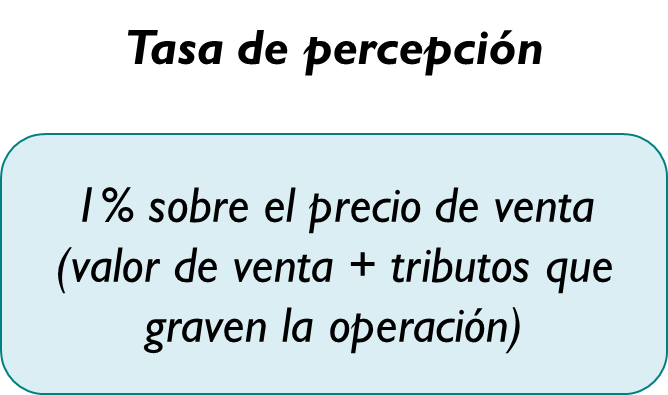

Oportunidad de la percepción y tasas

La Sunat efectuará la percepción del IGV con anterioridad a la entrega de mercancías, con prescindencia de la fecha de nacimiento de la obligación tributaria en la importación.

El monto de la percepción será determinado aplicando el porcentaje que corresponda sobre el importe de la operación. Se aplicarán los siguientes porcentajes: