![]()

Cierre de las cuentas analíticas

Caso práctico: Cierre de las cuentas analíticas

La empresa Grupseld SAC, que presta servicios contables y tributarios tiene los siguientes saldos en sus cuentas analíticas:

| CUENTA CONTABLE | IMPORTE | ||

| 91 | COSTO DE SERVICIO | 347,000.00 | |

| 911 Mano de obra | 250,000.00 | ||

| 912 Materiales | 90,000.00 | ||

| 913 Otros costos de servicios | 7,000.00 | ||

| 94 | GASTOS ADMINISTRATIVOS | 120,000.00 | |

| 95 | GASTOS DE VENTAS | 100,000.00 | |

| TOTAL | 567,000.00 | ||

Realizar el asiento contable para el cierre de las cuentas analíticas.

SOLUCIÓN

Plan Contable de Gestión Empresarial

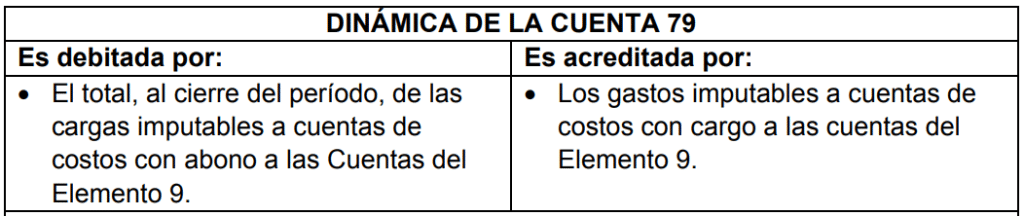

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS

Esta cuenta se utiliza para transferir, en los casos pertinentes, los gastos por naturaleza registrados en el elemento 6, excepto a las cuentas de costos del elemento 9 Contabilidad Analítica de Explotación.

791 Cargas imputables a cuentas de costos y gastos.

Transfiere costos y gastos acumulados por su naturaleza, a cuentas de costo de producción o cuentas acumulativas de función del gasto (Elemento 9).

792 Gastos financieros imputables a cuentas de existencias.

Transfiere los costos financieros a las existencias aptas, según se definen en la NIC 23, de productos en proceso (subcuenta 238).

Asiento contable

| CUENTA CONTABLE DE LA OPERACIÓN | MOVIMIENTO | ||

| PCGE | REGISTRO CONTABLE | DEBE | HABER |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | 567,000.00 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 91 | COSTO DE SERVICIO | 347,000.00 | |

| 911 | Mano de obra S/250,000 | ||

| 912 | Materiales S/90,000 | ||

| 913 | Otros costos de servicios S/7,000 | ||

| 94 | GASTOS ADMINISTRATIVOS | 120,000.00 | |

| 95 | GASTOS DE VENTAS | 100,000.00 | |

| 31/12 Por la cancelación de las cuentas de costos y gastos. | |||

Gastos deducibles por aguinaldos (Incidencia contable, tributaria y laboral)