![]()

Gastos deducibles por aguinaldos (canastas de navidad)

Caso práctico: Gastos deducibles por aguinaldos (canastas de navidad)

La empresa Grupseld SAC, en el mes de diciembre 2025 entregó a sus 10 trabajadores canastas navideñas valorizadas en S/ 250.00 incluido IGV.

Nos consulta analizar la incidencia de esta operación a nivel laboral, tributario y contable.

Solución

Incidencia Laboral

Artículo 34° del TUO de Ley del Impuesto a la renta

Son rentas de quinta categoría las obtenidas por concepto de:

a) El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

(…)

Inciso d) del artículo 19 del Decreto Supremo 001-97-TR

En relación a los beneficios sociales, las canastas de navidad no se considera una remuneración computable.

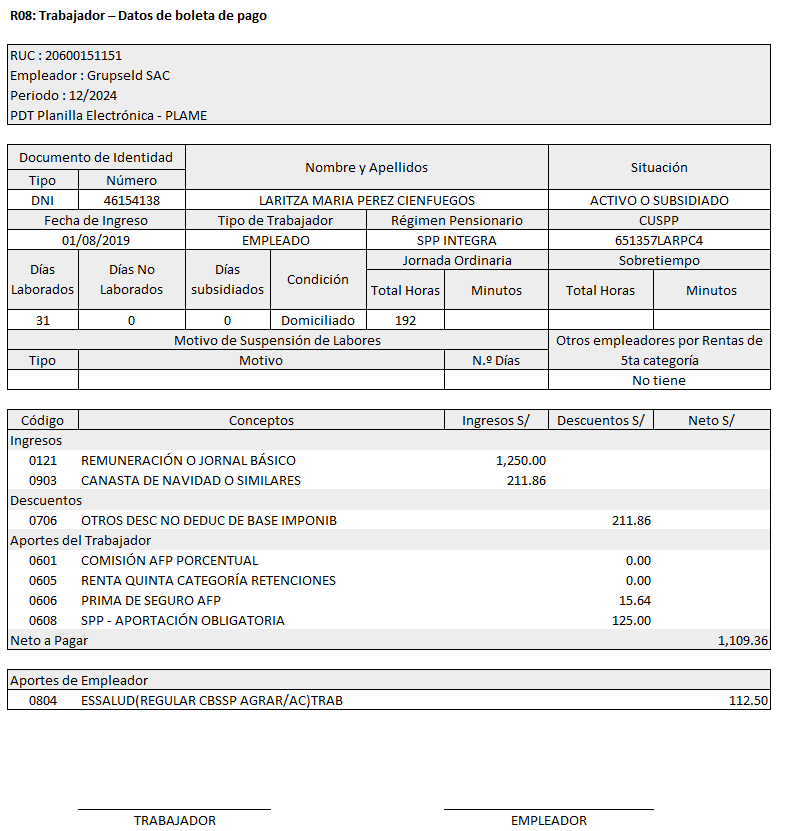

Por lo tanto, el valor de las canastas de navidad debe ser incluido en la boleta de pago del trabajador del mes de diciembre 2024, por corresponder a un concepto de renta de quinta categoría.

En la boleta se consigna en el código 0706 Otros descuentos no deducibles de la base imponible, el valor correspondiente de las canastas de navidad, ya que al consignar dicho monto como ingreso se va a considerar en el neto a pagar.

Incidencia Tributaria

Impuesto a la Renta

Artículo 37° inciso i) de la Ley del Impuesto a la Renta

l) Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese. Estas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio. La parte de los costos o gastos a que se refiere este inciso y que es retenida para efectos del pago de aportes previsionales podrá deducirse en el ejercicio gravable a que corresponda cuando haya sido pagada al respectivo sistema previsional dentro del plazo señalado en el párrafo anterior.

Para que este gasto pueda ser deducible debe cumplir con los siguientes criterios:

- Principio de causalidad, en tanto estos gastos están dirigidos al mantenimiento de la fuente productora de renta.

- Criterio de generalidad para su otorgamiento o los criterios que justifican un tratamiento diferenciado en la entrada de beneficios económicos en favor de los trabajadores.

- Resultar proporcionales y razonables en comparación con los ingresos de la empresa.

- La fehaciencia para efectos de sustentar los motivos de la entrega, contar con la documentación que acredite el compromiso por parte de la empresa de otorgarle al trabajador un aguinaldo.

Impuesto General a las Ventas (IGV)

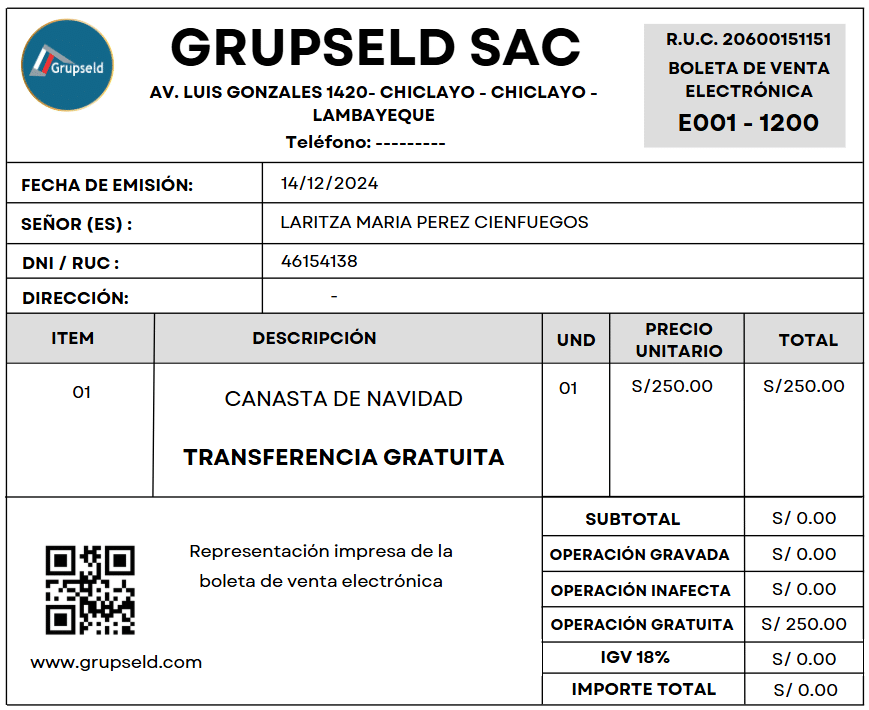

De acuerdo con el inciso a) del artículo 3° del TUO del IGV, la entrega de bienes a título gratuito por parte de una empresa a sus trabajadores se considera retiro de bienes gravado con IGV, con excepción cuando figura como condición de trabajo.

Al ser retiro de bienes se encuentra obligado de conformidad con el numeral 1) del artículo 6º y el numeral 8) del artículo 8º del Reglamento de Comprobantes de Pago a emitirse el respectivo comprobante de pago como una boleta de venta, consignando en la leyenda «Transferencia Gratuita«, precisándose adicionalmente el valor de la venta; aunque esto no corresponde a un ingreso ni va a generar renta de tercera categoría porque la operación se efectuó de forma gratuita.

Sin embargo, en base a lo dispuesto por el artículo 16º Ley del IGV y el inciso k) del artículo 44º del TUO de la Ley del Impuesto a la Renta, el Impuesto General a las Ventas no podrá deducirse como costo o gasto.

Referencia:

RTF N° 11313-11-2019:

«Que al respecto, es de señalar que no constituyen retiro de bienes aquellos entregados a los trabajadores como condición de trabajo que sean indispensables para que el trabajador pueda prestar sus servicios, no obstante, de autos se verifica que la recurrente no ha presentado documentación alguna que sustente que tales bienes eran indispensables para el trabajo de su personal, al señalar únicamente que entregó 30 canastas navideñas a sus trabajadores que figuran en la planilla del mes de diciembre de 2007.

Que en tal sentido, al tratarse de retiros de bienes de conformidad con las normas y jurisprudencia antes citadas, el reparo se encuentra arreglado a ley, por lo que corresponde mantenerlo y confirmar la apelada en este extremo».

Incidencia Contable

Por la compra y pago de las canastas de navidad

| CUENTA | Debe | Haber | |

| 60 | COMPRAS | 2,118.64 | |

| 603 | Materiales auxiliares, suministros y repuestos | ||

| 6032 | Suministros | ||

| 40 | TRIBUTOS Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 381.36 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | ||

| 42 | CUENTAS POR PAGAR COMERCIALES – TERCEROS | 2,500.00 | |

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | ||

| X/X Por la compra de aguinaldos (canastas de navidad) | |||

| CUENTA | DEBE | HABER | |

| 25 | MATERIALES AUXIL, SUMIN Y REPUESTOS | 2,118.64 | |

| 252 | SUMINISTROS | ||

| 2524 | OTROS SUMINISTROS | ||

| 61 | VARIACIÓN DE INVENTARIOS | 2,118.64 | |

| 613 | MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS | ||

| 6132 | SUMINISTROS | ||

| X/X Por la transferencia de los suministros a almacén | |||

| CUENTA | DEBE | HABER | |

| 42 | CUENTAS POR PAGAR COMERCIALES – TERCEROS | 2,500.00 | |

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | ||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | 2,500.00 | |

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| X/X Por el pago al proveedor | |||

Por la entrega del aguinaldo

| CUENTA | DEBE | HABER | |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | 2,118.64 | |

| 622 | Otras remuneraciones | ||

| 6221 | Aguinaldo | ||

| 25 | MATERIALES AUXIL, SUMIN Y REPUESTOS | 2,118.64 | |

| 252 | SUMINISTROS | ||

| 2524 | OTROS SUMINISTROS | ||

| X/X Por la entrega de las canastas a los trabajadores | |||

| CUENTA | Debe | Haber | |

| 94 | GASTOS ADMINISTRATIVOS | 847.46 | |

| 95 | GASTOS DE VENTAS | 1,271.19 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | 2,118.64 | |

| X/X Por el destino del gasto | |||

Por el IGV gravado del retiro de bienes

| CUENTA | DEBE | HABER | |

| 64 | GASTOS POR TRIBUTOS | 381.36 | |

| 641 | Gobierno nacional | ||

| 6411 | Impuesto general a las ventas y selectivo al consumo | ||

| 40 | TRIBUTOS Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 381.36 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| X/X Por el IGV que se origina por el retiro de bienes | |||

Gastos deducibles por aguinaldos (canastas de navidad)