Contratos de Mandato y su Rol en Estrategias Tributarias El Comodato como Estrategia en la Gestión Patrimonial Estructura del contrato de mutuo y sus características Contratos de Alquiler y sus Efectos en la Carga Fiscal

Reparo de Gasto producto de una fiscalización y Contingencia Tributaria por IGV

Caso práctico: Reparo de Gasto producto de una fiscalización y Contingencia Tributaria por IGV

La empresa Grupseld SAC ha culminado un proceso de fiscalización correspondiente al Impuesto a la Renta para el ejercicio 2024.

Durante el proceso, se detectó la compra de un vehículo que, en un principio, el contribuyente había clasificado como exclusivo para las actividades propias del giro del negocio. No obstante, tras la auditoría, la administración tributaria lo calificó como un vehículo destinado a actividades de dirección y representación, lo que implicó que los gastos asociados a su uso estuvieran sujetos a límites de deducibilidad.

El costo de adquisición del vehículo fue de S/ 160,000, realizado en noviembre de 2024, y los gastos de mantenimiento y combustible correspondientes a noviembre y diciembre de ese año sumaron S/ 3,600 y S/ 5,100, respectivamente. Además, en esos meses, se ejerció el derecho al crédito fiscal.

Se solicita determinar la contingencia tributaria relacionada con el IGV, sabiendo que la empresa declaró este impuesto para los meses de noviembre (vencimiento el 18/12/2024) y diciembre (vencimiento el 17/01/2025) de 2024, teniendo en cuenta que cualquier subsanación se realizará de manera voluntaria y se llevará a cabo el 18 de marzo de 2025.

No son deducibles los gastos de vehículos automotores cuyo costo de adquisición o valor de ingreso al patrimonio, según se trate de adquisiciones a título oneroso o gratuito, haya sido mayor a 26 UIT. A tal efecto, se considera la UIT correspondiente al ejercicio gravable en que se efectuó la mencionada adquisición o ingreso al patrimonio.

UIT 2024

5,150.00

26 UIT

133,900.00

COSTO DE ADQUISICIÓN

160,000.00

El costo de adquisición del vehículo excede las 26 UIT, por lo que, además del reparo del gasto para el Impuesto a la Renta, será necesario identificar todos los gastos relacionados con dicho vehículo que hayan sido registrados en el Registro de Compras y sobre los cuales se haya aplicado el crédito fiscal. Esto se debe a que, de acuerdo con los requisitos establecidos en el artículo 18 de la Ley del IGV, no se tenía derecho a utilizar dicho crédito.

«No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.»

Sanción: 50% del tributo por pagar omitido, o, 100% del monto obtenido indebidamente, de haber obtenido la devolución de saldos, créditos o conceptos similares.

Gradualidad: Resolución de Superintendencia N° 180-2012/SUNAT

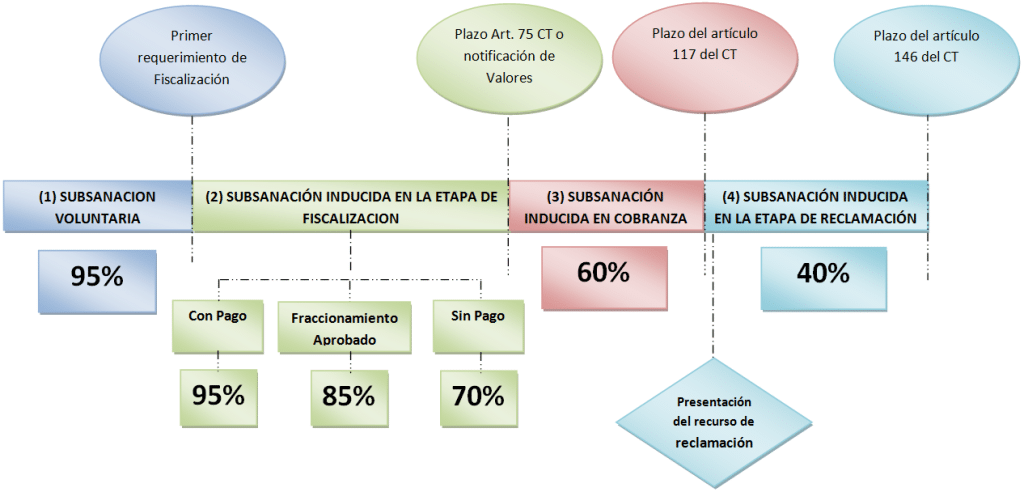

Al no haberse realizado la fiscalización por el tributo relacionado al IGV y al realizar la subsanación voluntaria las multas se pueden acoger a la gradualidad del 95%.

Cálculo de la Infracción 11-2024

Tributo omitido

29,448

50% Tributo omitido

14,724

5% de la UIT (S/5,150)

257.5

14,724

(-) Gradualidad 95%

13,987.80

= Infracción rebajada

736.20

Redondeo

S/736

Cálculo de la Infracción 12-2024

Tributo omitido

918

50% Tributo omitido

459

5% de la UIT (S/5,350)

267.5

459

(-) Gradualidad 95%

436.05

= Infracción rebajada

22.95

Redondeo

S/23

Resumen

Multa Rebajada Noviembre 2024

S/736

Multa Rebajada Diciembre 2024

S/23

Total a pagar

S/759

De acuerdo con la Ley N° 31962 y su Decreto Supremo N° 259-2024-EF al realizar la subsanación antes de cualquier notificación de SUNAT, ya no corresponde el pago de los intereses moratorios.

Reparo de Gasto producto de una fiscalización y Contingencia Tributaria por IGV

CONSIDERANDO: Que; el Congreso mediante Ley 25327, ha delegado en el Poder Ejecutivo la facultad de legislar, mediante Decretos Legislativos, entre otras, las materias vinculadas…