![]()

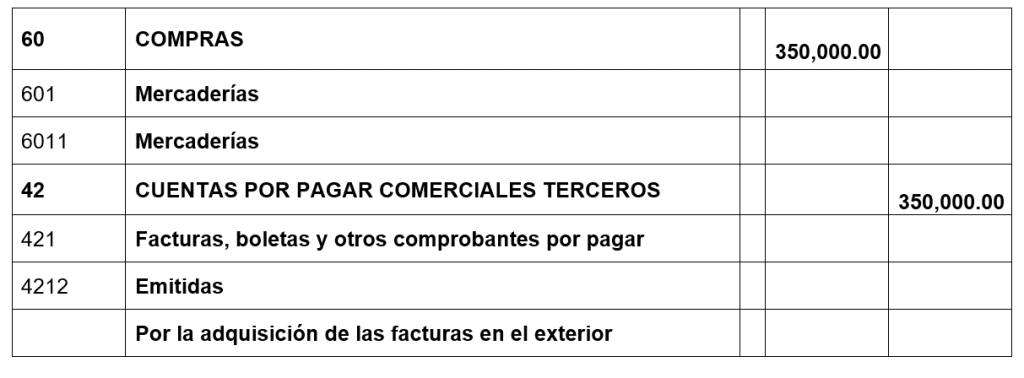

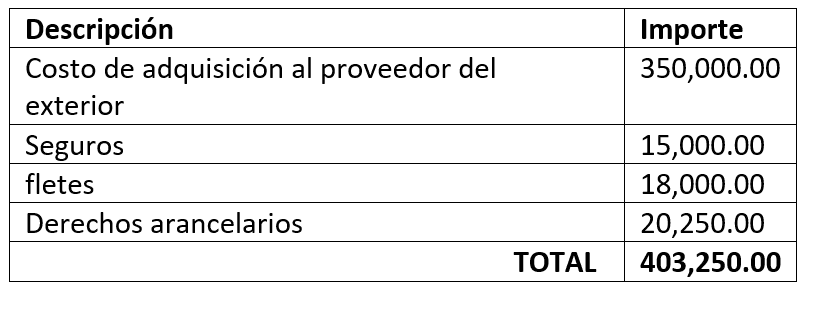

Asiento contable de importación 2024 : Con fecha 01 de agosto del 2024, La impresa Grupseld SAC, identificado con ruc N° 20600151178, ha importado la cantidad de 1000 unidades de cámaras a un costo de 350.00 cada uno, haciendo un costo total de S/ 350,000.00, dicho costo a favor FOB

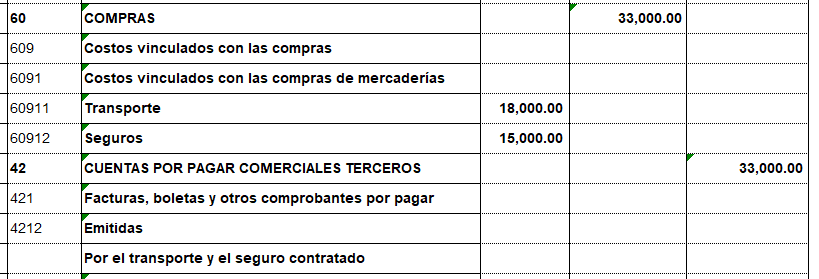

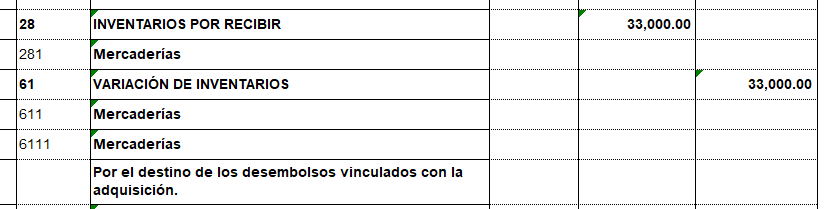

• Con fecha 05 de agosto del 2024, incurrió en desembolsos por seguros y fletes por S/ 15,000 y S/ 18,000 respectivamente.

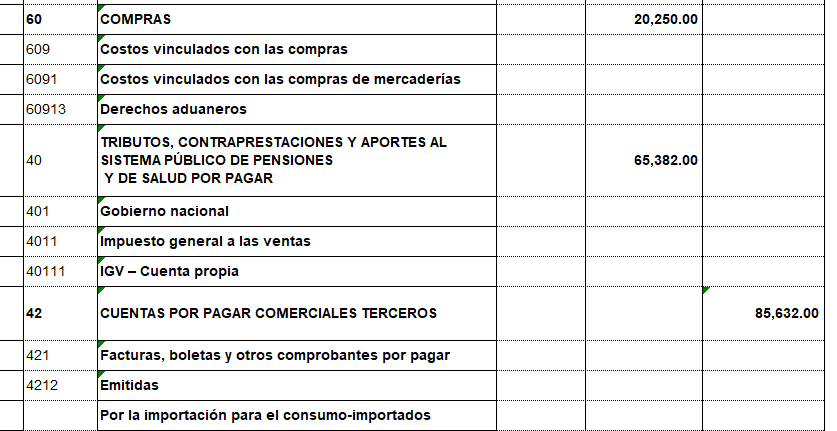

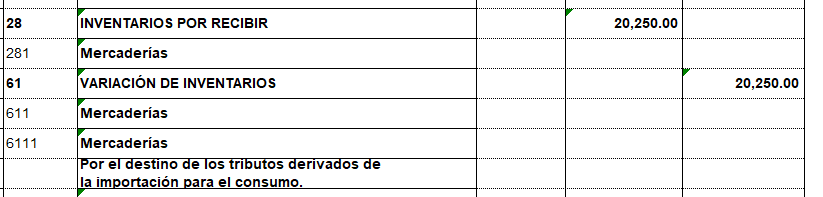

• Con fecha 08 de agosto del 2024, y después de que los bienes llegaron al país, solicitó a aduanas el régimen aduanero de Importación para el consumo, pagando en la misma fecha los tributos correspondientes: Derechos Arancelarios por S/ 20,250 e IGV por S/65,382.00

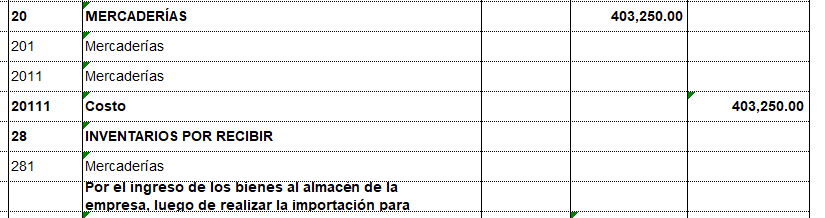

• Con fecha 09 de agosto del 2024 retira los bienes de Aduanas, trasladando los mismos a su almacén.

asiento contable de importación 2024 ¿Cuál serían los asientos contables ?

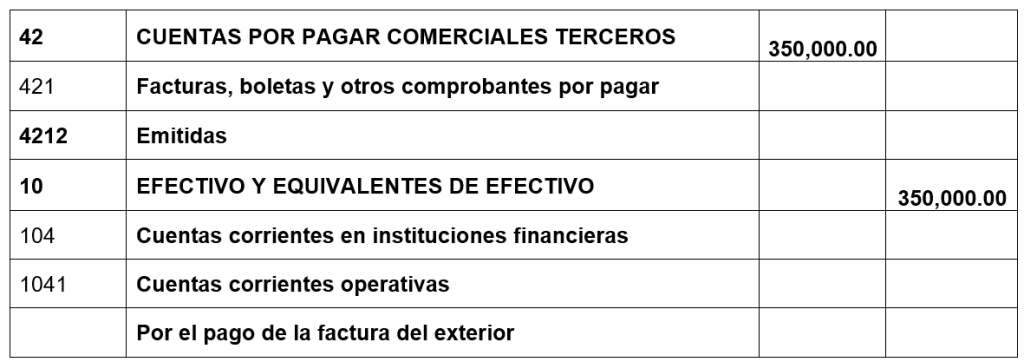

Primer asiento contable -Compra en en el exterior

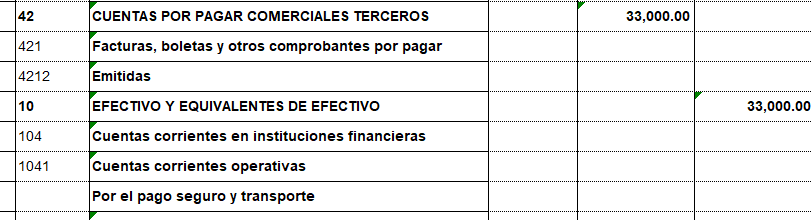

segundo asiento contable -Seguro y transporte

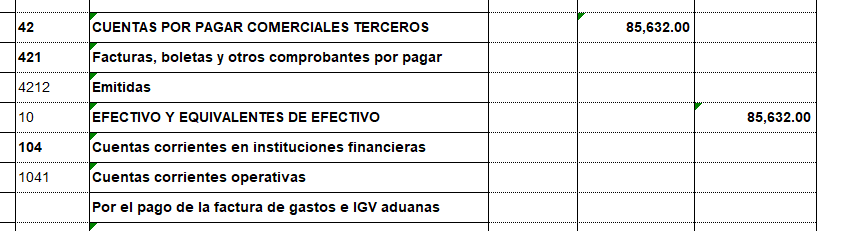

Tercer asiento contable : pago de IGV y derechos aduaneros

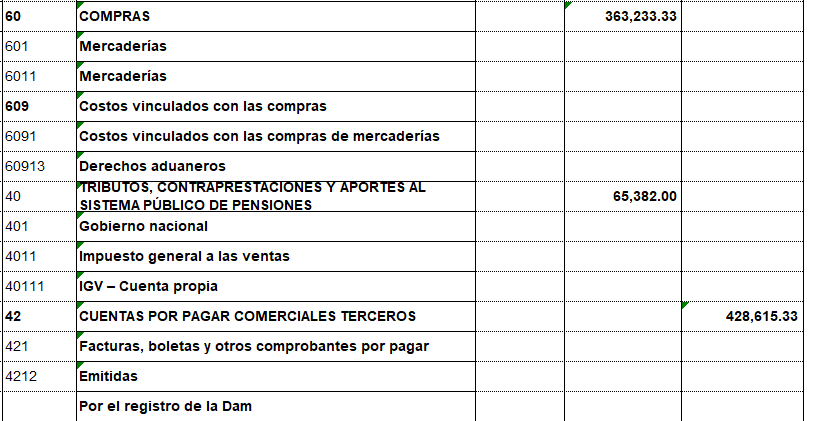

¿Cómo registrar la DAM en el Registro de Compras?

Asiento contable de importación 2024: Para muchos, el registro de la DAM es todo una odisea, en cuando a su registro contable, ello debido a que, nunca cuadra con los importes de las facturas comerciales; es decir con la factura del costo de la mercadería + los del seguro + fletes , etc ; en tal sentido, podemos decir que el registro de la Dam es una ficción para efectos de dar cumplimiento al artículo 19 de la ley del IGV, Ley 29214 y 29215, las mismas que nos establecen para tener derecho al crédito fiscal este debe estar anotado en el registro de compras al mes que corresponde, en ese sentido entonces procederemos a analizar el caso planteado:

Cuando aduanas realiza el cálculo del IGV , lo hace con información que esta en su sistema, en ese sentido, nunca tenemos un comprobante o información que nos permita cuadrar, lo único que nos queda es tomar el total del pago del IGV y dividirlo entre 0.18 para encontrar la base imponible, y de esa manera generar el registro contable en nuestro sistema de contabilidad; en efecto vamos a proceder de la siguiente manera.

cuarto asiento contable -registro de la DAM en el registro de compras

en este asiento los 65,382.00 lo hemos dividido entre 0.18 y tenemos como base S/ 363,233.333, de esta manera nos permitirá registrar nuestra Dam en el registro de compras para poder utilizar el IGV; sin embargo, este se estaría duplicando debido a que ya tenemos registrados nuestros costos , de manera tal procederemos hacer el ajuste de la siguiente manera:

Quinto asiento contable – registro del ingreso de las mercaderías al almacén

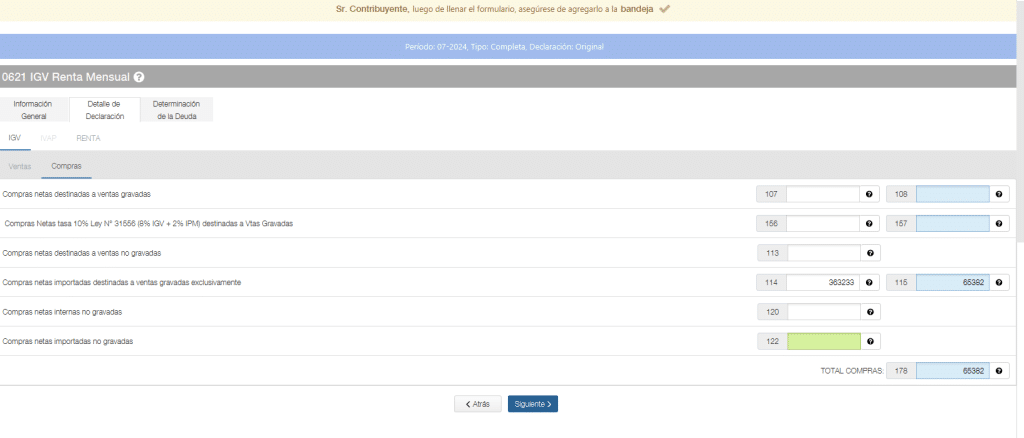

Llenado del PDT de las compras de importaciones

de esta manera quedaría el llenado del PDT, para efectos para poder utilizar el IGV de 65,382.00, recordemos que el TC aplicado en las importaciones es el TC de la fecha de pago-

Muchas, gracias por compartir sus conocimientos, interesante y oportuno.

Saludos cordiales-