![]()

Asiento contable por Fraccionamiento Tributario SUNAT

Plan Contable de Gestión Empresarial

64 GASTOS POR TRIBUTOS

Agrupa las subcuentas que acumulan los impuestos, tasas y contribuciones de cargo de la entidad, establecidos por el gobierno nacional, el gobierno regional y el gobierno municipal o local. También se incluyen los gastos asociados a la deuda tributaria.

645 Gastos en deuda tributaria

Corresponde a los intereses, multas y costas, incluyendo los intereses en fraccionamiento tributario.

40 TRIBUTOS Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR

Agrupa las subcuentas que representan obligaciones por impuestos, contribuciones y otros tributos, a cargo de la entidad, por cuenta propia o como agente retenedor.

También incluye el impuesto a las transacciones financieras que la entidad liquida.

409 Otros costos administrativos e intereses

Incluye obligaciones por sanciones administrativas, tributarias y no tributarias, otros costos legales relacionados con deuda tributaria y otros con los niveles de gobierno en su capacidad sancionadora.

Caso práctico: Asiento contable por Fraccionamiento Tributario SUNAT

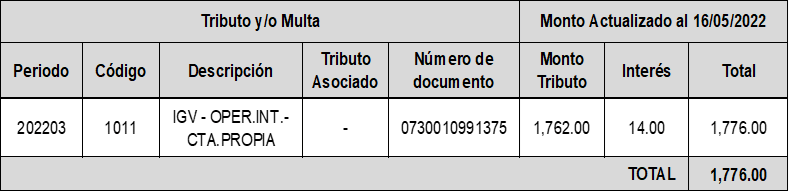

La empresa Grupseld SAC tiene pendiente el pago del tributo IGV del periodo marzo 2022 por un importe de S/. 1,762, por lo que solicita un fraccionamiento tributario.

El 16 de mayo 2022 recibe la Resolución de Intendencia que aprueba la solicitud de fraccionamiento por cumplir con todos los requisitos establecidos en el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N.° 133-2013-EF y normas modificatorias, y en el Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia N.º 161-2015/SUNAT y normas modificatorias.

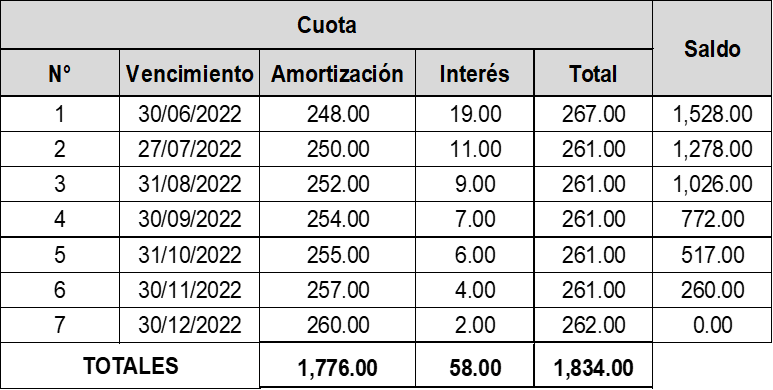

Se otorga el Fraccionamiento por 7 cuotas, de acuerdo al siguiente cronograma:

Registro contable

| PCGE | REGISTRO CONTABLE | DEBE | HABER |

| 64 | GASTOS POR TRIBUTOS | 14.00 | |

| 645 | Gastos en deuda tributaria | ||

| 6451 | Intereses | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 14.00 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | ||

| X/X Por los intereses generados del tributo a la fecha de aprobación del fraccionamiento. | |||

| 37 | ACTIVO DIFERIDO | 58.00 | |

| 373 | Intereses diferidos | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 1,776.00 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 1,834.00 | |

| 409 | Otros costos administrativos e intereses | ||

| 4091 | Fraccionamiento tributario | ||

| X/X Por el registro del fraccionamiento, según el cronograma. | |||

Siendo 30 de junio 2022 se cancela la primera cuota.

| PCGE | REGISTRO CONTABLE | DEBE | HABER |

| 64 | GASTOS POR TRIBUTOS | 19.00 | |

| 645 | Gastos en deuda tributaria | ||

| 6452 | intereses – fraccionamiento | ||

| 37 | ACTIVO DIFERIDO | 19.00 | |

| 373 | Intereses diferidos | ||

| 3733 | Intereses fraccionamiento tributario | ||

| X/X Por el registro de los intereses devengados de la primera cuota del fraccionamiento. | |||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR | 267.00 | |

| 409 | Otros costos administrativos e intereses | ||

| 4091 | Fraccionamiento tributario | ||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | 267.00 | |

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| X/X Por el pago de la primera cuota del fraccionamiento. | |||